個人事業主やフリーランスの方にとって、取引先との会食や同業者との懇親会は重要なビジネス活動の一環です。しかし、こうした場面で発生する「割り勘での領収書発行」については、多くの方が正しい対応方法を把握していないのが現状です。特に2023年のインボイス制度導入以降、領収書の取り扱いがより複雑になり、適切な処理を行わないと税務上のトラブルや経費計上の問題が発生する可能性が高まっています。

実際に「割り勘で領収書をもらっても大丈夫?」「経費として認められるの?」「インボイス制度下ではどう対応すべき?」といった疑問を持つ個人事業主の方は少なくありません。そこで本記事では、割り勘での領収書発行における基本ルールから、トラブルを避けるための具体的な対処法、さらにはインボイス制度に対応した正しい処理方法まで、実務で役立つ情報を分かりやすく解説します。

1. 個人事業主が割り勘で領収書をもらう際の基本ルール

個人事業主が割り勘で飲食代を支払うシーンでは、領収書の取り扱いに関して遵守すべき重要なルールがいくつか存在します。これらのルールをしっかり理解することで、経費の計上に関するトラブルを防ぎ、税務調査のリスクを軽減することが可能になります。

割り勘時の領収書の重要性

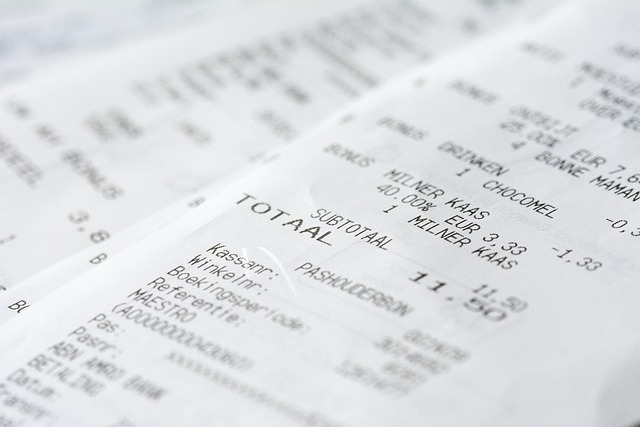

割り勘の支払いに伴う領収書は、税務署に対する重要な証拠書類となります。経費として正式に認めてもらうためには、支出内容が詳細に記載された領収書が必要です。以下のポイントを特に意識することが重要です。

- 領収書には、支払金額、日付、取引の内容が正確に記述されていることが不可欠です。

- 割り勘の際、自分自身が実際に支払った金額のみを経費として計上することが求められます。

割り勘領収書の発行方法

割り勘の支払いを行う際は、次の段階を踏むことでスムーズに領収書を取得できます。

-

事前に伝える:

– 会計時に領収書を必要であることを明確に店員に伝えておくことで、後日のトラブルを防止できます。 -

領収書の内容確認:

– 例えば、会計の合計が8,000円の場合、各参加者が4,000円の領収書を受け取るのが理想的です。 -

支払証明の記録:

– 他の出席者と共同で支払った金額をメモしておくと、後々の証明の手助けになります。

注意点

割り勘で領収書を受け取る際には、以下の点に留意する必要があります。

- 経費計上のルール:

-

実際に負担した金額だけを経費に計上することが不可欠です。不要な金額を計上すると、脱税行為と見なされる可能性がありますので特に注意が必要です。

-

情報の正確な伝達:

-

「割り勘で」と事前に店員に伝えないと、後で領収書を分けることが難しくなる場合があります。

-

飲食の目的を明らかに:

- 業務に関連する飲食である場合に限り、経費として認められる可能性が高いことを理解しておくことが大切です。

まとめておきたいポイント

個人事業主として割り勘を利用して領収書を取得する際には、正確で適切な手続きが求められます。正しい手順を踏むことで、今後の税務調査などにも安心して対応できるようになります。領収書を受け取る際には、これらの基本的なルールをしっかりと理解し、慎重に進めることが必須です。

2. なぜ割り勘での領収書発行はトラブルの元になるのか

割り勘を基にした領収書の発行は、思わぬトラブルを引き起こす可能性があります。これは特に、個人事業主やフリーランスの方々にとって、経営に深刻な影響を及ぼすことがあります。ここでは、具体的なトラブル要因について掘り下げてみましょう。

不正経費のリスク

割り勘の領収書を経費として申請する際、自分が実際に支払った金額に加え、他の人の負担分も含めてしまうことがあります。このような行為は、不正な経費計上として税務機関から指摘される危険性があるため注意が必要です。特に、友人や知人との飲み会で発行された領収書を利用して経費報告するのはリスクが高いです。したがって、以下のポイントをしっかりと押さえておくことが重要です:

- 他者が支払った金額を自分の経費として計上することは許可されていない。

- 自分自身が実際に支出した金額だけを経費として申告するべきである。

招待された側の立場

飲み会や会食の際、通常は招待者が領収書を受け取ることが一般的です。しかし、招待された側が割り勘で領収書を請求すると、実際の支払い以上の金額を経費計上することができかねません。このような事態が続くと、招待者との信頼関係に亀裂が入る可能性があるため、注意が求められます。

領収書の分割処理への理解不足

割り勘による領収書は、分割して処理しなければならない場合がありますが、これが経理業務をより複雑にする原因となることがあります。領収書が複数に分かれることで、どの部分が経費として認められるのかが曖昧になり、次のような問題が生じることがあります。

- 経理業務において整合性を欠く恐れ

- 監査時に金額が不明なためトラブルが発生する可能性

社内規定の違反

企業によっては、経費精算に関する厳格な社内規則が設けられていることがあります。このような規則を破ることは、社内での信用を失う直接的な要因となるため慎重な姿勢が求められます。特に、他の従業員から指摘を受ける場面での配慮は欠かせません。

結果としての信頼喪失

割り勘による領収書の発行や取得は、周囲との信頼関係に悪影響を及ぼすことがあります。特に、経営者やフリーランスの方にとって、この信頼はビジネスの存続に直結するため非常に重要です。信頼が失われることで、貴重なビジネスチャンスを逃すリスクが高まるため、誠実に経済活動を行うことが不可欠です。

このように、割り勘での領収書の発行は、法的や経理的な問題を引き起こす可能性があるため、十分な注意が必要です。

3. インボイス制度における割り勘領収書の正しい対応方法

インボイス制度が導入されたことで、個人事業主や法人経営者が飲食店において割り勘で支払った場合の領収書処理が複雑になっています。ここでは、適切な対応方法について詳しく解説します。

割り勘の領収書取得の基本

-

領収書の発行を依頼する

割り勘をする際は、できるだけお店に対して一人ずつ領収書を発行してもらうように依頼することが理想です。こうすれば、それぞれの負担額が明確になります。 -

一枚の領収書を分割で使用する

店舗側が一枚のインボイス領収書しか発行できない場合、以下の手順で対応することができます:

– 代表者が全額を支払い、一枚の領収書を取得する。

– その後、代表者が領収書に自らと他のメンバーの割り勘金額を記載します。この場合、分割金額がわかるようにしておくことが重要です。 -

清算書の作成

代表者は、各メンバーの負担額を記載した清算書を作成し、それを配布します。この清算書に領収書のコピーを添付することで、税務申告時の証明としての証拠が明確になります。

インボイス対応の注意ポイント

-

登録番号の表示

インボイス制度下では、領収書には必ず適格請求書発行事業者としての登録番号を記載する必要があります。これにより税務上のトラブルを防ぐことができます。 -

領収書の内容の正確性

相手の氏名や金額、日付、但し書きにも注意が必要です。これらの情報が正確でないと、不正請求として見なされるリスクがあります。 -

電子データの保存

近年ではデジタル化が進んでおり、領収書の画像データを保存しておくことも有効です。例えば、スマートフォンで撮影した画像を経理担当者に送信し、そちらで精算処理を行う方法もあります。この際は、元の領収書の保管も忘れずに行ってください。

取り組むべきアクション

-

スタンプの利用

インボイス登録番号や住所印を事前にスタンプとして用意しておくことで、領収書の発行時に迅速に対応できます。手間を減らすためにも、利用を検討しましょう。 -

事前にルールを共有する

割り勘の際には、事前にどのように領収書を取得して精算するかを参加者同士で相談・共有しておくと、スムーズに進行できます。

インボイス制度の適応に伴い、変更が求められる場合も多いため、常に最新の情報を確認しながら対応することが大切です。

4. 個人事業主が経費計上できる領収書の基準と注意点

個人事業主が経費計上できる領収書には、いくつかの基準と注意点があります。正しい領収書を取得し、適切に管理することが、確定申告や税務調査でのトラブルを避けるために非常に重要です。

経費計上が可能な領収書の基準

-

必要項目の記載

– 領収書には、以下の基本項目が必ず記載されている必要があります。- 宛名(受取人の氏名または法人名)

- 日付

- 金額

- 但し書き(支払った内容の詳細)

- 発行者の名前、住所、連絡先

-

正確な金額表示

– 領収書の金額は、税抜きの表示や、正しい消費税額が含まれていることが求められます。特に、税務上の理由から金額の末尾に「※」「也」などをつけることも忘れないでください。 -

正当な支出とすること

– 経費として計上することができるのは、事業に直接関連する支出のみです。プライベートな支出や、事業に必要ないとされる費用は含まれません。

経費計上時の注意点

- 割り勘の扱い

-

割り勘での支払いの場合、実際に自分が負担した金額のみを経費として計上できます。たとえ大きな金額の領収書をもらったとしても、自分が支払った分だけを計上しなければなりません。

-

領収書の保管

-

領収書は、紛失や劣化を防ぐために、整理して保管することが大切です。電子データで保存する際は、国税庁の定める要件を遵守することが求められます。

-

用途の明記

- 但し書きには、具体的な用途を記載することが重要です。「お品代」や「雑費」といった曖昧な表現は避け、具体的な商品やサービス名を明記するよう心掛けましょう。

経費にできる例とできない例

- 経費にできるもの

-

事業に関連する交通費、通信費、消耗品費、接待費などが該当します。

-

経費にできないもの

- プライベートに関連する支出や、事業主自身の給与、個人の健康診断費用は経費として計上できません。

領収書を通じて経費を計上する際には、これらの基準と注意点をしっかり把握し、適切な経理処理を心掛けることが重要です。正確な記録と適切なが判断が、将来の会計処理をスムーズにし、税務リスクを軽減することにつながります。

5. 割り勘時の領収書がない場合の代替手段と対処法

割り勘の支払いを行った際に、領収書を貰い忘れることは意外と多くあります。しかし、そんな時でも経費を適切に計上する方法が存在します。このセクションでは、領収書がない場合の代替手段とその対処法を詳しく説明します。

代替手段の紹介

1. 出金伝票を作成する

領収書を受け取れなかった際、自分で出金伝票を作成して代替とすることができます。この出金伝票には、次の重要な情報を必ず記載しましょう。

- 日付: 取引が行われた日を明確にする

- 支払先: 割り勘をした飲食店や会場の名称

- 勘定科目: 出費内容を記載(例:飲食費、接待費など)

- 摘要: 食事の目的や参加者の名前を詳細に記載

- 金額: 各人の負担額を具体的に示す

このように詳細に記載することで、経費の証拠として認められやすくなります。

2. レシートを活用する

万が一、領収書を入手できなかった場合でも、支払い時に受け取ったレシートがあれば、それを経費の証明として使用できます。税務署でもレシートは有効な記録とされているため、必ず保管しておきましょう。

3. メモを作成する

領収書やレシートが手元にない際には、必要情報を記載したメモを準備するのも一つの手です。以下の情報をメモに含めると良いでしょう。

- 参加者名: 食事に参加したメンバーの名前

- 食事の目的: ミーティングや親睦会などの目的

- 日付と場所: 会食が行われた日時と場所

このメモは出金伝票と一緒に保管することで、後の確認がしやすくなります。

特殊なシーンでの対処法

冠婚葬祭の場合

冠婚葬祭に関する支出では、領収書を受け取れないことが多いですが、出金伝票をしっかり作成し、支出金額やその目的を記載することが欠かせません。また、招待状や弔電を保管することで、支出の信憑性が増します。

自動販売機の場合

自動販売機での購入は、領収書が発行されないことが一般的です。この場合も、出金伝票に商品名や金額を記し、「領収書なし」と明記しておくと良いでしょう。

経費としての取り扱い

領収書が手元になくても、適切な手続きを踏むことで経費として計上することは可能です。税務署に対する申告の際には、証拠をきちんと残しておくことで、後々のトラブルを避けることができます。しっかりとした記録管理を心掛けましょう。

まとめ

個人事業主や起業家が割り勘での支払いを行う際は、領収書の適切な取得と管理が重要です。割り勘の際の基本ルールを理解し、インボイス制度への対応も意識することで、経費計上の正確性を高め、税務リスクを軽減できます。また、領収書が手元にない場合でも、出金伝票やレシート、メモなどの代替手段を活用することで、経費の証拠書類として活用できます。適切な経理処理と記録管理を心がけることで、将来の税務調査にも安心して対応できるでしょう。

よくある質問

個人事業主は割り勘の領収書をどのように扱うべきですか?

個人事業主が割り勘で飲食代を支払う際、領収書の内容に注意が必要です。領収書には支払金額、日付、取引内容が正確に記載されている必要があり、自分が実際に支払った金額のみを経費として計上することが求められます。事前に店員に割り勘であることを伝え、各自の負担額がわかるよう依頼することが大切です。

割り勘での領収書発行はなぜトラブルの元になるのですか?

割り勘の領収書を経費として申請する際、自分以外の人の負担分も含めてしまうことがあり、これは不正な経費計上とみなされるリスクがあります。また、招待された側が領収書を請求すると、実際の支払い以上の金額を経費計上できてしまうため、信頼関係に影響が出る可能性があります。適切な経理処理が求められます。

インボイス制度の下で割り勘の領収書をどのように対応すべきですか?

インボイス制度の導入により、割り勘の領収書処理がより複雑になっています。できるだけ一人ずつ領収書を発行してもらうよう依頼し、やむを得ず一枚の領収書を分割する場合は、各自の負担額を明記した清算書を作成することが重要です。また、領収書にはインボイス登録番号の記載が必須となるため、注意が必要です。

経費計上できる領収書にはどのような基準と注意点がありますか?

経費計上できる領収書には、宛名、日付、金額、但し書きなどの必要項目の記載が求められます。また、税込みの正確な金額表示や、事業に直接関連する支出であることが条件となります。特に割り勘の場合は、自分が実際に負担した金額のみを計上する必要があります。領収書の保管管理も重要です。